共働き夫婦が理想の住まいを手に入れるための選択肢と注意点

はじめに

共働き夫婦のマイホーム購入において、「ペアローン」や「収入合算」は心強い選択肢です。

収入を活かして借入額を増やせるだけでなく、住宅ローン控除などの節税効果も見込めます。

ただし、制度の仕組みや将来の変化に備えた使い方をしなければ、家計に無理が生じることもあります。

この記事では、メリット・リスク・実務的な活用法を分かりやすく解説します。

1. ペアローン・収入合算とは?

● ペアローン

夫婦それぞれが別々に住宅ローン契約を結び、それぞれが返済義務を負う仕組みです。

最大のメリットは、住宅ローン控除が夫婦それぞれに適用されることです。

● 収入合算

主にご主人が主債務者となり、奥様の収入を加味して借入額を増やす方法です。

契約は1本で、奥様は連帯保証人または連帯債務者になります。

住宅ローン控除は基本的に主債務者のみが対象となります(連帯債務型を除く)。

どちらも共働きの強みを活かせる仕組みであり、理想の住まいに手が届く現実的な方法です。

2. なぜ共働き世帯におすすめなのか?

ペアローンや収入合算は、特に共働き夫婦にとって有利なローンの形です。

収入を合算することで借入可能額が増えるだけでなく、返済を2人で分担できる点も魅力です。

なかでもペアローンには、以下のような大きなメリットがあります。

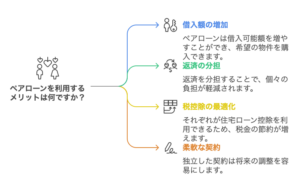

ペアローンの主なメリット

-

借入可能額が広がる

-

月々の返済を2人で分担できる

-

住宅ローン控除を夫婦それぞれに適用可能

-

契約が独立しているため、将来の変更にも対応しやすい

【具体例】8,000万円を借りる場合の控除額の違い

ご夫婦で8,000万円(各自4,000万円)の住宅ローンをペアローンで借りた場合:

-

金利0.6%/元利均等返済

-

控除率:0.7%(現行制度)

-

控除期間:13年間

-

初年度年末残高:約3,920万円/人

-

控除額:約27.4万円 × 2人=約54.8万円/年

-

合計控除:約650万〜700万円(13年間の目安)

対して、ご主人単独で8,000万円を借りた場合:

-

控除対象は4,000万円まで

-

控除額:約27万円/年 × 13年=約350万円前後

→ 差額は約300万円以上にもなります。

3. 妻が育休・退職したらどうなる?

ペアローンや収入合算は共働きが前提の仕組みです。

しかし実際には、出産・育児・介護・転職など、妻の収入が一時的に減少・消失する場面もあります。

よくあるケース

-

育休中の収入減で、家計に余裕がなくなる

-

パートや時短勤務で収入が大幅に減少

-

退職により収入合算が成立しなくなる

こうした場合でも、事前に備えておけば、ローン返済を安定的に継続することが可能です。

4. リスクに備えるための対策

制度のメリットを活かすためにも、以下のような備えが不可欠です。

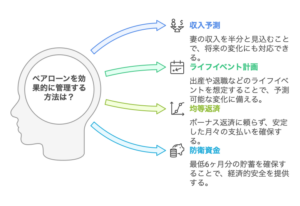

安心して活用するためのポイント

-

妻の収入は現状の半分で見込んでおく

-

ライフイベント(出産・育児・退職)を想定しておく

-

ボーナス返済に頼らず、月々の均等返済をベースに

-

最低6ヶ月分の生活防衛資金を確保する

「借りられる額」ではなく、「返し続けられる額」で設計することが何より大切です。

5. 実務の現場から見たペアローンの有効性

私はこれまで多くの住宅ローン相談を受けてきましたが、

共働きのご家庭には、圧倒的にペアローンをおすすめしています。

理由は明確で、以下の通りです。

-

住宅ローン控除を夫婦それぞれで受けられる

-

所得税・住民税の還付効果が大きく、家計が実質的に楽になる

-

共働きなら制度の恩恵を最大限に活用しやすい

もちろん、借りすぎには注意が必要です。

私はご相談の際に以下のような点を丁寧にヒアリングし、個別にアドバイスしています。

-

ご夫婦それぞれのご収入・勤務状況

-

出産や育児などの予定や働き方の変化

-

教育費や老後資金など将来の出費

-

ライフスタイルや価値観

**「制度を使いこなすためには、正しい設計と準備が何より重要」**というのが、実務の現場での実感です。

6. まとめ:制度を理解し、安心して住宅ローンを活用しよう

ペアローン・収入合算は、共働き家庭にとって非常に有効な住宅ローンの選択肢です。

特にペアローンは、借入・返済・税制の3つの面で大きなメリットを享受できます。

将来の不安に備えることももちろん大切ですが、

私自身は、「どうすれば返済できるか」という前向きな視点を持つことが何より重要だと考えています。

7.私から最後にお伝えしたいこと

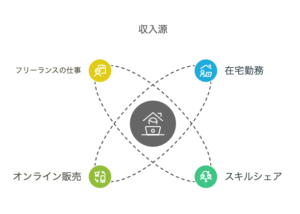

今では副業も一般的になり、月に3万円〜5万円ほどの副収入を得ることはそれほど難しくありません。

奥様が育休・産休中や一時的に離職している期間でも、在宅で収入を得る方法は増えています。

-

在宅ワークやスキルシェア

-

フリマアプリやネット販売

-

ライティングやデザインなどのクラウドワーク

こうした働き方が選べる時代だからこそ、「返済に不安があるから家を諦める」のではなく、「どうすれば実現できるか」に視点を向けることが大切です。

夢のマイホームには、ある程度のリスクもつきものです。

でも、リスクを正しく理解して備えれば、怖がる必要はありません。

不安にとらわれすぎず、前を向いて、理想の住まいを手に入れてほしい。

そのための一歩として、ペアローンや収入合算という選択肢を、前向きに検討していただければと思います。

コメント