はじめに

**住宅ローン減税(住宅借入金等特別控除)**は、マイホームを購入した際に、支払った税金の一部が戻ってくる制度です。住宅購入は人生の中でも大きな買い物。その負担を少しでも軽くしてくれるのがこの減税制度です。

ただし、この制度には**「控除額の上限」があります。年末のローン残高に応じて計算されるとはいえ、「たくさん借りればたくさん戻ってくる」というわけではありません。実際には自分が支払っている所得税や住民税の金額によって、戻ってくる額が変わってくる**のです。

この記事では、以下のような内容をわかりやすく解説します。

-

住宅ローン減税の制度の仕組み

-

控除額の上限がどう決まるのか

-

実際に自分がいくら控除を受けられるかの調べ方(源泉徴収票・住民税通知書の見方)

-

ペアローンで控除額が増えるケースの紹介

1. 住宅ローン減税とは?制度の基本おさらい

● 控除の基本的な仕組み

控除額は、年末時点の住宅ローン残高の0.7%。

例:

年末残高が3,000万円の場合

→ 3,000万円 × 0.7% = 年間21万円の控除枠

ただし、**実際に控除されるのはこの金額「まで」**で、支払った税額に応じて決まります。

● 控除期間は10年~13年

-

原則:10年間(2022年以降入居)

-

ZEHや長期優良住宅などの省エネ住宅:13年間

● 控除対象の上限(住宅の種類ごと)

| 住宅の種類 | 控除対象借入残高上限 | 控除期間 |

|---|---|---|

| 認定住宅(長期優良住宅など) | 5,000万円 | 13年 |

| ZEH水準省エネ住宅 | 4,500万円 | 13年 |

| 一般の省エネ住宅 | 4,000万円 | 13年 |

| それ以外の住宅 | 3,000万円 | 10年 |

● 対象になる条件(主なもの)

-

自分が住む住宅であること

-

返済期間10年以上のローン

-

床面積50㎡以上(一定条件下で40㎡以上も対象)

-

合計所得金額が2,000万円以下

2. 住宅ローン減税の「上限額」とは?年末残高と年収の関係

● 控除できるのは「所得税+住民税の一部」まで

住宅ローン減税で控除されるのは、次の2つの合計までです:

-

所得税からの控除

-

住民税からの控除(最大13.65万円)

つまり、支払った税金より多くは戻ってこないということです。

● 具体例

-

年末ローン残高:3,000万円

→ 控除枠:3,000万円 × 0.7% = 21万円

あなたの納税額が以下の場合:

-

所得税:8万円

-

住民税:15万円(9.75万円が控除上限)

→ 合計控除可能額:8万円 + 9.75万円 = 17.75万円

→ 控除枠21万円はすべてカバーできる

一方で、税額が低ければ、控除枠を使いきれない可能性もあります。

3. 実際に自分が受けられる減税額を確認する方法

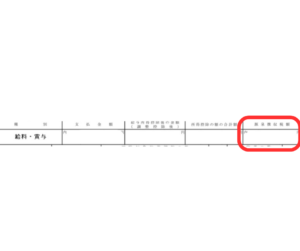

● 源泉徴収票で所得税を確認

-

見る項目:「源泉徴収税額(⑫番)」

-

内容:あなたが1年間で支払った所得税の金額

例:⑫番が「120,000円」なら、最大12万円まで所得税から控除可能。

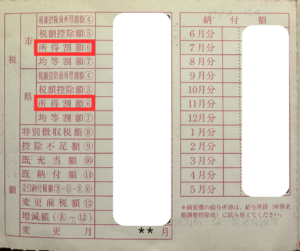

● 住民税決定通知書で住民税を確認

-

**書類名:**住民税決定通知書(6月ごろに届く)

-

確認欄:「所得割額」

→ 住民税からの控除は、最大9.75万円まで

→ 「所得割額」がこれ以上あれば、住民税控除もフルに使える

● 計算例

-

所得税:8万円

-

住民税(所得割額):16万円

→ 控除可能額:8万円 + 9.75万円 = 17.75万円

4. 8000万円借りる場合、ペアローンにした方が得?

● 単独ローンの場合(夫が8000万円)

-

控除対象:最大5,000万円

-

控除額:5,000万円 × 0.7% = 年間35万円

-

夫の納税額が仮に30万円なら、控除額は30万円まで

● ペアローン(夫婦で4,000万円ずつ)

-

夫:4,000万円 × 0.7% = 年間28万円

-

妻:4,000万円 × 0.7% = 年間28万円

-

控除枠合計:56万円

仮にそれぞれの納税額が以下なら:

-

夫:30万円 → 控除28万円

-

妻:20万円 → 控除20万円

→ 合計控除:48万円

→ 単独ローンより年18万円も多く控除される!

10年間続けば、180万円の差!

● ペアローンの注意点

| 注意点 | 内容 |

|---|---|

| 諸費用が増える | 登記や契約関連の費用が2人分発生 |

| 万が一のとき | 一方が返済できなくなるリスク |

| 所有権も分割される | 相続・売却時に調整が必要になる可能性あり |

5. まとめ|制度を正しく理解し、自分に合った選択を

住宅ローン減税は、正しく活用すれば数十万円〜数百万円の節税効果が見込める非常に有利な制度です。

ただし、借入額が大きくても税額が少なければ、控除しきれないという点に注意が必要です。

✔ 本記事の要点まとめ

-

控除額は「年末残高×0.7%」だが、税額までしか戻らない

-

源泉徴収票・住民税通知書で控除上限がわかる

-

ペアローンにすることで控除額を最大化できるケースが多い

✔ 実践アドバイス

-

家を買う前に、税金の確認をしておこう

-

シミュレーションをして、控除額を事前に予測する

-

夫婦で働いている場合は、ペアローンも検討してみよう

「借りる額」ではなく「戻ってくる額」に注目して、自分にとって最もお得な方法で制度を活用していきましょう!

コメント